Q.お問い合わせ内容

賞与の源泉所得税が税額表と異なります。 どのように計算しているのか教えてください。

A.回答

賞与の源泉徴収税額は以下の手順で求めます。

- 前月の給与額から社会保険料等の金額を差し引く(Cells給与では「課税対象額」に該当)

- 上記1.で求めた額と扶養人数とに応じて、賞与の税額表から当てはまる「賞与の金額に乗ずべき率」を探す

- 今回の賞与の「課税対象額」に上記2.で求めた率を乗じる

※今回の賞与額だけでは「賞与の金額に乗ずべき率」を知ることはできません。 賞与の源泉徴収税額を決めるにあたり、前月の給与額から社会保険料等の金額を差し引いた額が基準となります。

賞与の源泉徴収税額を確認する一例

この例では、平成29年12月に支給される賞与を例にしています。

- 前月の「課税対象額」を確認します。 扶養人数も確認しておくと良いでしょう。 (前月から今回の計算までに、個人情報で「税扶養人数」を変更した場合はそちらを確認しておいてください) この例では、前月(平成29年11月)の課税対象額は254,084円。 扶養人数は0人と確認できました。

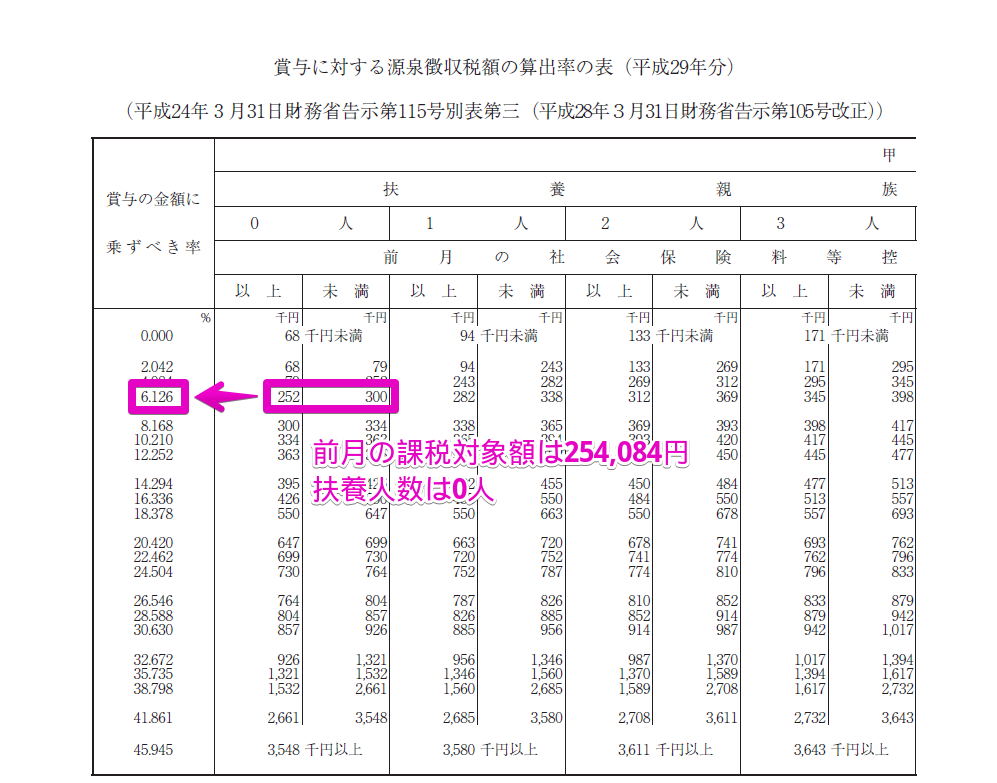

- 賞与の税額表から当てはまる「賞与の金額に乗ずべき率」を探します。 ※下図は平成29年の税額表です。実際は当年の税額表からご確認ください。 前月の課税対象額254,084円、扶養人数0人であれば6.126%になります。

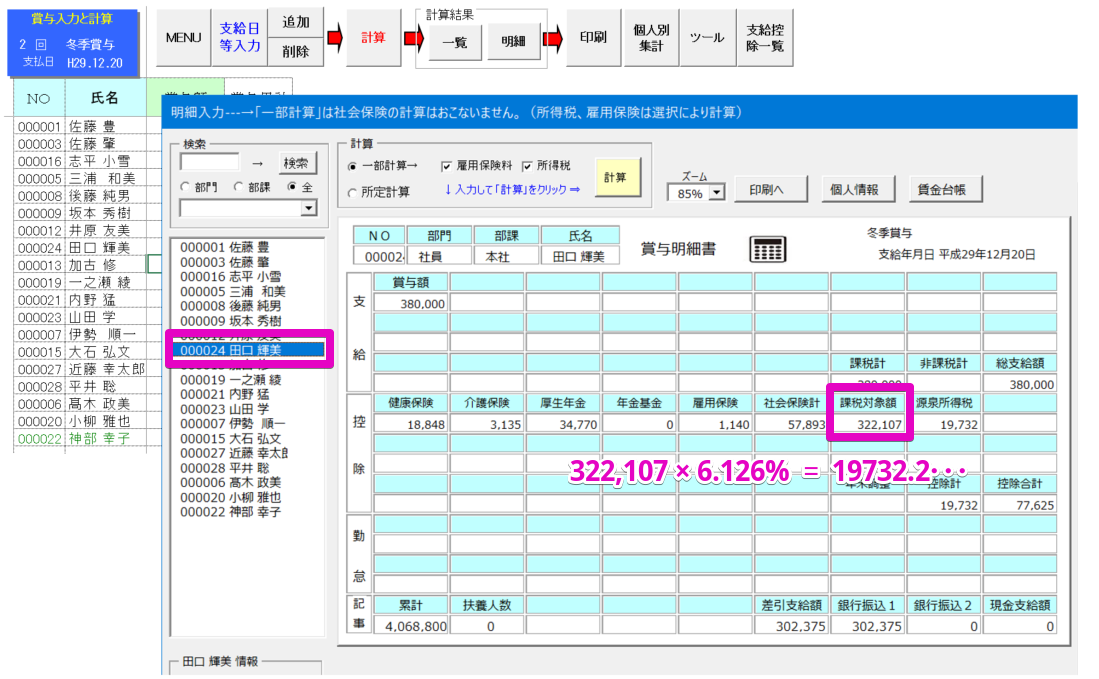

- 今回の賞与の計算結果を確認してみてください。 今回の賞与の「課税対象額」は322,107円×6.126%で求めます。